قرارداد SHA (Share Holder Agreement ) قرارداد سرمایهگذاری است که میان استارتاپ و سرمایه گذار در راستای برآورده کردن مسائل حقوقی فیمابین تنظیم میشود.

جذب سرمایه و سرمایهگذار یا تامین مالی کسب و کار جزو اهداف هر کسبوکار نوپا و نوآوری در راستای تامین منابع و توسعه محصول و توسعه بازار آن کسب و کار است.

انواع قرارداد

عموما ۴ نوع قرارداد مختلف وجود دارد که هریک از آنان راههای متفاوتی را برای تامین مالی پیشنهاد میکنند که عبارتاند از:

۱. قرارداد بدهی

در قرارداد بدهی (Debt) با پول سرمایه گذار مانند وام بهرهدار رفتار میشود. ممکن است طبق قرارداد مبلغ ثابتی، مثلا چند برابر مبلغ سرمایهگذاری، یا مبلغ متغیر و متناسب با بندهای قرارداد به سرمایه گذار پرداخت شود. در فرایند دریافت سود، مبلغ پرداختیها به عملکرد شرکت در طول زمان بستگی خواهد داشت.

۲. وام قابلتبدیل به سهام

طبق قرارداد وام قابلتبدیل به سهام (Convertible note) هنگامی که استارتآپ به اهداف مشخصی مانند تأمین منابع مالی جدید دست پیدا کند، وام دادهشده به بخشی از سهام آن شرکت تبدیل میشود و سودی پرداخت نمیشود. سرمایه گذار زمانی از سرمایهگذاری خود پول دریافت میکند که شرکت دیگری شرکت را بخرد یا در نهایت آن شرکت به شرکت سهامی عام تبدیل شود.

۳. قرارداد سهام

استارتآپهای پیشرفتهتر امکان خرید بخشی از سهام شرکت را تقریبا به همان شیوهای که میتوان سهام شرکتهای سهامی عام را خرید برای سرمایه گذار فراهم میکنند.با این تفاوت که سرمایه گذار نمیتواند سهم خود را از سهام شرکت استارتآپی بفروشد. سرمایه گذار برای رسیدن به پول باید سهام خریداریشدهی خود را حفظ کند تا در نهایت شرکت موردنظر شرکت سهامی عام شود یا شرکت دیگری آن را بخرد.

۴. سود سهام

استارتآپهای موفق و پیشرفتهتر امکان خرید سهامی را برای سرمایهگذاران فراهم میکنند که برای آن سود سهام سالانه (Annual Dividends) پرداخت میشود.

پرداخت سرمایه در قرارداد سرمایهگذاری به چه صورت انجام میشود؟

به طور کلی پرداخت سرمایه در قرارداد سرمایهگذاری به دو روش انجام میشود. یا به صورت یکجا و یا بصورت فازهای مختلف تعریف شده و در هر فاز بخشی از آن مطابق توافق اولیه و متناسب با پیشرفت کسب و کار یا محقق شدن kpiهای توافق شده پرداخت میشود.

پرداخت سرمایه به صورت فازی:

در این روش طرفین به تعریف KPI (Key Performance Indicator) میپردازند. شاخص کلیدی عملکرد یا KPI باید براساس عملکرد استارتاپ تعریف شود. استارتاپ در صورت رسیدن به KPI مورد نظر، میزان مشخص شده از سرمایه را در هر فاز را دریافت مینماید. به عنوان مثال استارتاپ موظف میشود طی سه ماه آینده درصد مشخصی از فروش خود را افزایش دهد.

پرداخت سرمایه به صورت یکجا:

در این روش سرمایهگذار در ابتدای قرارداد میزان مشخص شده را مطابق توافق اولیه پرداخت میکند.

ریسک تامین مالی از طریق ارائه سهام

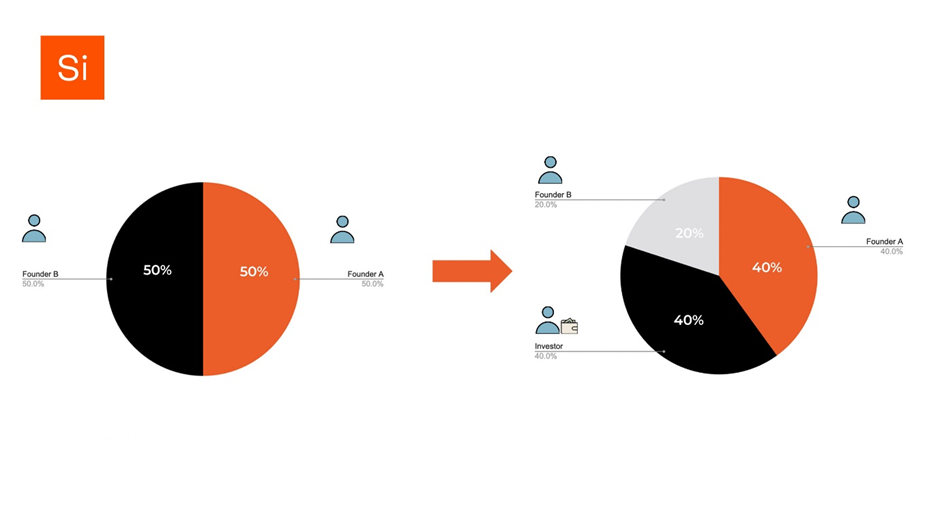

ریسک تامین مالی از طریق ارائه سهام از دست دادن مستمر سهام بازای راندهای مختلف جذب سرمایه است.برای ممانعت از این ریسک فزاینده ،شرط عدم رقیق شدن سهام بازای راندهای جذب سرمایه در نظر گرفته میشود.

شرط عدم رقیق شدن سهام چیست؟

این شرط به کمک کارآفرین آمده و وی را از گزند از دست دادن تمامی سهاماش در استارتاپ در امان نگه میدارد. در این شرط است که افراد توافق میکنند با وجود جذب سرمایه ها و به تبع آن واگذاری سهام هایی که در آینده صورت خواهد گرفت، سهام هر کس از میزان مشخصی کمتر

نشود.

شروط حمایت از حقوق سرمایه گذار

بیم ترک کردن استارتاپ توسط کارافرین به عنوان یک ریسک برای سرمایهگذار تلقی میشود. علاوه بر خارج شدن تخصص و تجربه های کسی که از تیم جدا میشود، احتمال ایجاد رقیب توسط فرد خارج شونده وجود دارد.قانون برای این چالش راه حلی تحت عنوان”محرمانگی و عدم اقدام موازی” درنظر گرفته است.

در این شرط بر فرد تکلیف میشود که تا مدت زمان مشخصی حق ترک تیم و پیوستن به کسب وکار و یا ایجاد کسبوکاری مشابه در زمینه کاری رقیب را نخواهد داشت. همچنین حق افشای اطلاعات محرمانه کسبوکار توسط وی سلب می شود. البته به منظور تضمین رعایت این شرط باید به یکی از دو صورت زیر عمل کنید:

-مبلغی را به صورت سفته متناسب با هزینه قرارداد به عنوان ضمانت تعیین نمایید که قابلیت پرداخت و جبران خسارات احتمالی را داشته باشد.

-این مبلغ را به صورت وجه التزام در قرارداد تعریف نمایید. شرط وجه التزام در قراردادها میزان هزینهای است که در صورت رعایت نکردن شروط قرارداد، طرفین مجبور به پرداخت آن خواهند بود.

توافقنامه توثیق سهام

در توافقنامه توثیق سهام، سهام شرکت استارت آپ در وثیقه سرمایه گذار قرار میگیرد و در واقع تضمین انجام تعهدات استارت آپ در مقابل سرمایهگذار خواهد بود. بنابراین در صورتی که سهامداران به تعهدات خود و یا سایر شرایط مقرر در قرارداد عمل ننمایند، سرمایه گذار می تواند نسبت به تملک یا فروش سهام اقدام نماید.

شایان ذکر است مطابق عمومات قانون مدنی، مالی که در وثیقه قرار میگیرد باید عین معین باشد و رهن دین و منفعت باطل است. در نتیجه وثیقه گذاشتن سهام نیز مخالف با قوانین خواهد بود. (ماده 774 قانون مدنی) به علاوه وثیقه سهام در حقوق ایران صرفا بصورت رسمی و از طریق ثبت در دفتر اسناد رسمی اثر و فایده قانونی دارد. اما با این حال دفاتر اسناد رسمی ایران از ثبت سهام به عنوان وثیقه خودداری می نمایند. در نتیجه با توجه به عدم امکان ثبت سهام در دفاتر اسناد رسمی ایران، هر گونه توافق در رابطه با شرایط وثیقه سهام، فقط میان طرفین قرارداد لازم الاتباع خواهد بود.

یکی از راه حل های حل این مشکل تبدیل شرکت به سهامی عام است چرا که در شرکتهای سهامی عام امکان توثیق سهام در چارچوب دستورالعمل توثیق اوراق بهادار هیئت مدیره سازمان بورس و اوراق بهادار وجود دارد. در این صورت قواعد توثیق سهام باید مطابق با دستورالعمل مذکور تنظیم گردد و طرفین نمیتوانند بر خلاف آن در قرارداد توافق نمایند.

دستور العمل توثیق اوراق بهادار

هدف از تصویب دستورالعمل توثیق اوراق بهادار، فراهم نمودن شرایطی است که سهامداران بتوانند اوراق بهادار پذیرفته شده در بورس را به عنوان وثیقه دین خود به وثیقه گیر بسپارند و در مقابل متولی بازار سرمایه، به طلبکار اطمینان خواهد داد که اوراق بهادار بدهکار را از هرگونه نقل و انتقال مصون می دارد. مهمترین نکات این دستورالعمل شامل موارد زیر است:

1) سهامداران شرکت های سهامی عام پذیرفته شده در بورس یا فرابورس، می توانند از طریق شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه، تمام یا بخشی از سهام شرکت را در رهن اشخاص حقیقی یا حقوقی قرار دهند. در نتیجه وثیقه گذار حق انجام هیچ گونه عمل حقوقی نسبت به سهام وثیقه در مدت تعیین شده را نخواهد داشت مگر با کسب اجازه از وثیقه گیر یا به حکم مراجع ذیصلاح قانونی (ماده 6 دستورالعمل توثیق اوراق بهادار)؛

2) شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه بر اساس توافق فیما بین وثیقه گذار و وثیقه گیر در خصوص منافع متصل و منفصل سهام موضوع وثیقه عمل خواهد نمود. به عبارت دیگر در وثیقه قرارگرفتن متعلقات اوراق بهادار موکول به توافق طرفین عقد است. منافع متعلق به اوراق بهادار طبق دستورالعمل شامل مواردی از جمله افزایش تعداد سهام ناشی از افزایش سرمایه، افزایش قیمت سهام، سود سهام، حق استفاده از حق تقدم سهام و وجوه حاصل از فروش حق تقدم استفاده نشده، میباشد. (ماده 7 دستورالعمل توثیق اوراق بهادار). این مسئله با قواعد عمومی قانون مدنی متفاوت است که مطابق آن منافع متصل از توابع وثیقه بوده و با اصل مال در وثیقه میماند ولی منافع منفصل به وثیقهگذار بر می گردد (ماده 786 قانون مدنی)؛

3) چنانچه وثیقه گیر بخواهد مطالبات خود را از محل سهام وثیقه دریافت کند، می تواند نسبت به اخذ وکالت نامه یا صلح نامه رسمی با قید اختیار فروش سهام و یا از طریق ارائه دستور فروش توسط مراجع قضایی اقدام نماید (ماده 15 دستورالعمل توثیق اوراق بهادار). به منظور فروش سهام وثیقه، وثیقهگیر درخواست خود را به شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه اعلام مینماید. شرکت مذکور مراتب فروش سهام را به کارگزار معرفی شده توسط وثیقه گیر اعلام می کند و در نهایت وثیقه گیر می تواند از طریق کارگزار منتخب خود، هر میزان از سهام توثیق شده را به فروش رسانده یا آن را برای خود خریداری نماید. 4) اشخاص خارجی به عنوان وثیقه گیر جهت تملک سهام وثیقه بنام خود با محدودیت هایی مواجه خواهند بود. در شرکت های پذیرفته شده در بورس یا بازار خارج از بورس، تعداد سهام در مالکیت هر سرمایه گذار خارجی نباید از 10 درصد تعداد سهام آن شرکت و تعداد سهام در مالکیت مجموع سرمایه گذاران خارجی نباید از 20 درصد تعداد سهام آن شرکت بیشتر باشد. (ماده 7 آیین نامه سرمایه گذاری خارجی در بورس ها و بازارهای خارج از بورس)